在這一次地產股的大反彈浪潮中,包括金科在內的幾家公司上漲力度無疑是最大的。不僅因為公司的基本面比其他公司更加強勁,同時壓制公司股價上漲的因素已經得到解除,隨之而來的就是推動股價上漲的催化劑。

01

融創出局

金科在1998年創立,前10年一直深耕重慶和四川市場,穩坐西南地區的第二把交椅,第一應該是龍湖。因為重慶地區房價低,銷售量大的特點便成為了多數房企重點布局的城市。

金科和融創的股權之爭要從2015年說起。2014年樓市低迷,金科嘗試轉型做多元化業務,年底公司花了7億元收購了新疆的一個風電項目,并在之后累計投入了15.7億元。

但是錢從哪里來呢?2015年8月,金科專門為這次風電投資項目做了一次"定增":擬募資45億元用于3個地產項目、景峽項目及償還借款。預案規定發行價格不低于5.82元/股,遵照價格優先的原則確定具體發行對象。

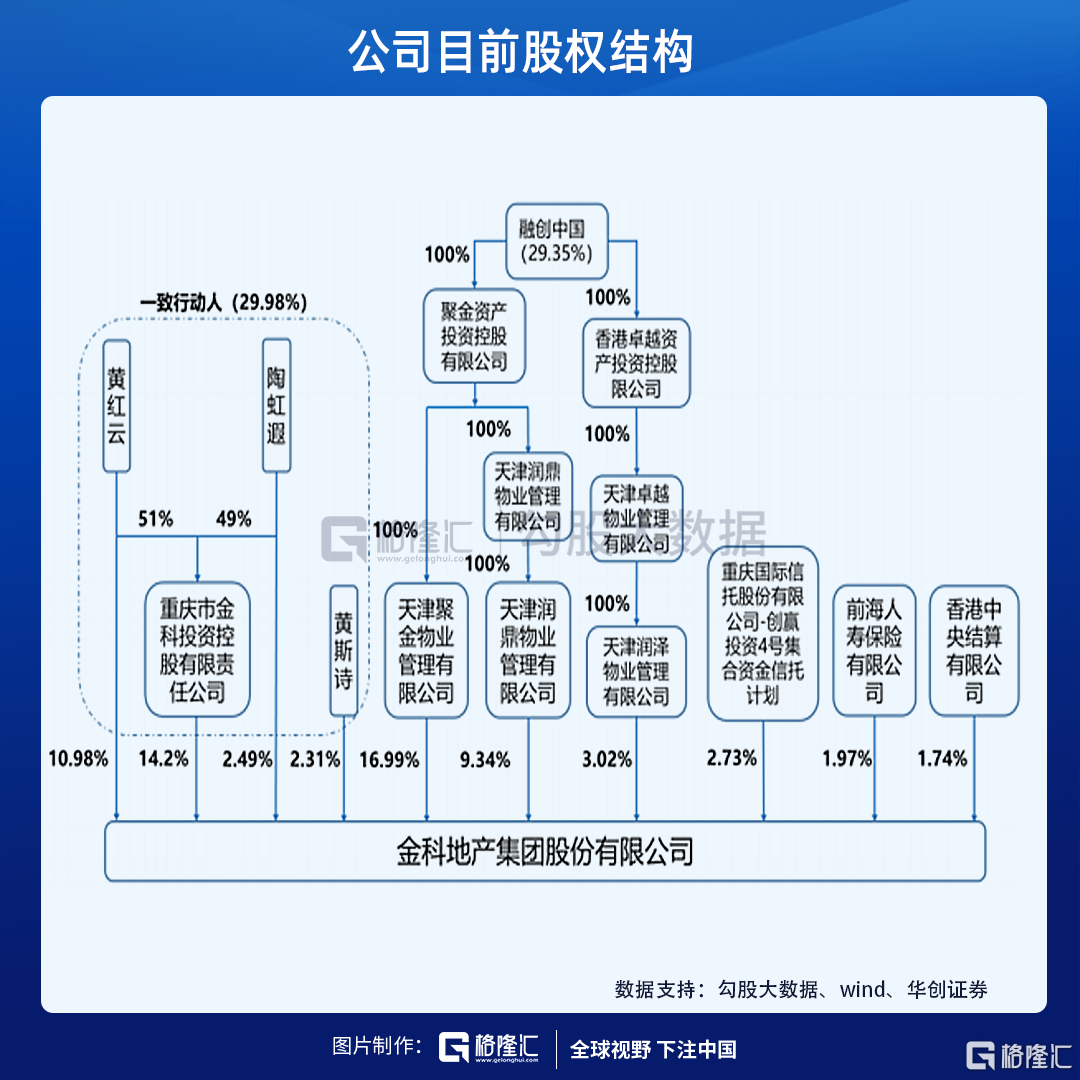

金科為了回補資金缺口,最終招來了融創這個意欲控股的大買家。2016年9月,融創發布公告40億元參與定增,以4.41元/股的價格認購金科16.96%的股份。定增完成后,黃紅云夫婦的持股比例將下降至25.21%,僅比融創的持股比例高出8.25%。

公司管理層立馬感受到了來自大股東控股權的威脅。金科方面也采取了一系列的抵制措施,最后的結果是,公司一致行動人持股29.98%,融創持股29.35%,僅僅相差0.63%。而融創一直在重申自己只會充當財務投資人的角色。

前面有"寶萬之爭"的前車之鑒,市場擔心兩家公司會爭奪控股權而引起不必要的內耗,所以金科的估值一直被壓制。過去幾個月,融創不斷減持公司股份,持股比例從原先的29.35%下降到4.99%。

現在股權爭奪落地,金科引進新的戰略大股東紅星家具,推動公司進入新的發展階段,壓制公司估值的因素被解除,也是推動金科股價上漲的催化劑之一。

02

分拆物業上市

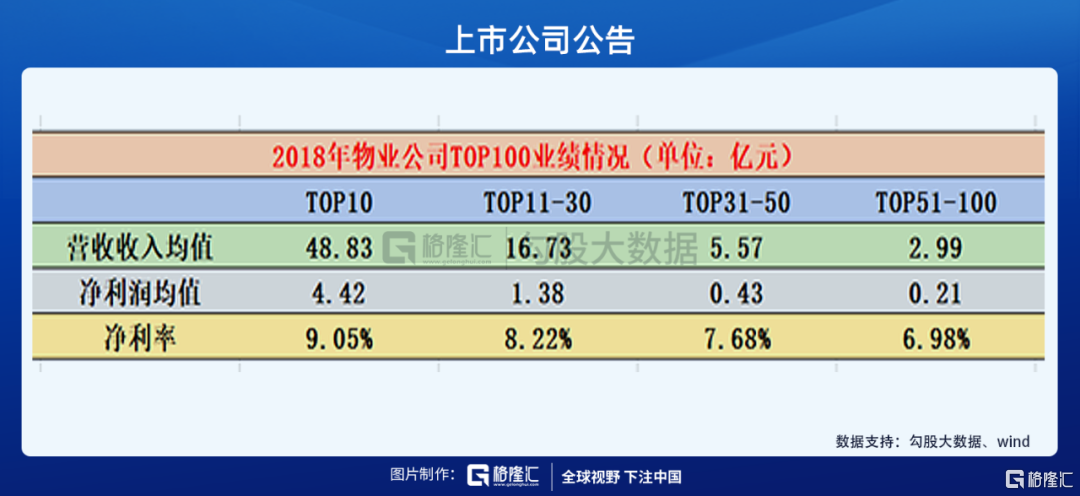

金科物業剛剛在港交所遞交招股書,上市計劃已經啟動。在2018年物管行業的成績單中,也大致將業內的公司劃分成了三六九等。TOP10公司的營收均值是48.83億元,凈利潤均值是4.42億元,凈利潤率是9.05%。

這是第一梯隊的情況,很容易就會發現:隨著排名的落后物業公司賺錢能力和盈利質量的效應越來越弱,TOP51-100的企業營收均值只有2.99億元,凈利潤均值更是少得可憐,只有0.21億元。

顯然,已經有規模優勢的物業公司,在行業集中度較低的階段就能脫穎而出,也是更加被市場看好的。根據在管面積排名,金科物業2019年年末在管面積2.5億平米,排在行業第10位。

金科服務收入由2017年的10.47億元增至2019年的23.27億元,復合年增長率約為49.1%;凈利潤由2017年的1.13億元增至2019年的3.74億元,復合年增長率約為81.5%。

公司的收入來源包括四個部分:物業管理服務,非業主增值服務,小區增值服務,智慧科技服務。其中物業管理服務是主要營收來源,2017年營收占比72.7%,2019年占比62.9%,呈現出下降趨勢。

與之對應的是,非業主增值服務和小區增值服務,前者占比有2017年的19.4%提高到25.6%,后者由占比7.3%攀升到10.3%,成為物業管理收入之外的第二大盈利增長點。公司2017年的凈利潤率是10.8%,2019年是16.1%,提升非常明顯。主要還是在管面積的提升帶來了規模盈利的增長。

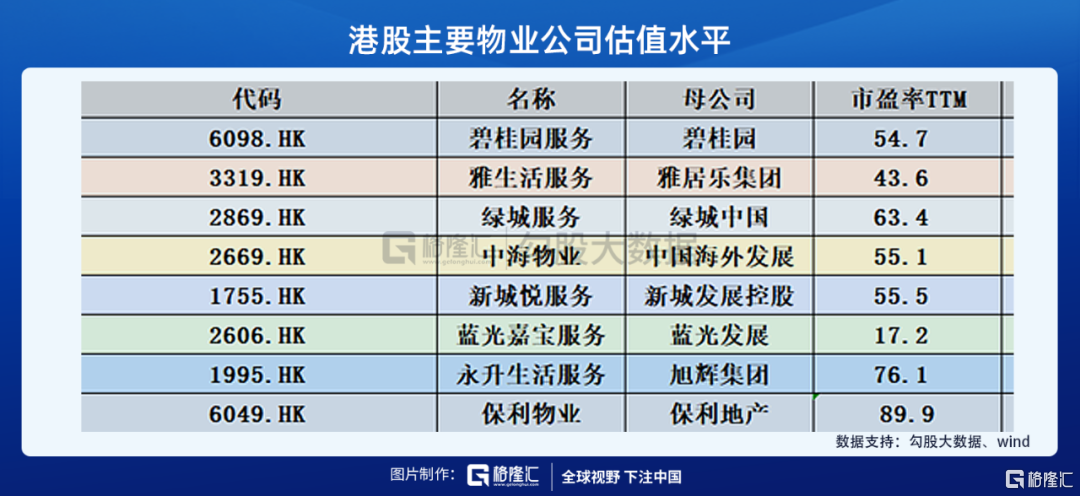

而港股幾家主流物業公司的平均估值是50XPE,假若參考行業的平均估值,2019年金科物業3.7億元的凈利潤,物業板塊估值就有180億。

也就是說,物業板塊拆分上市將會使市場重估金科的價值,公司整體估值也會提升。金科股份2019年營收678億元,凈利潤57億,除去物業服務的凈利潤,給與8XPE的估值,那么房地產開發板塊大概430億元,總體價值在610億市值左右,距離目前還是處于低估狀態。

03

省外擴張下的高增速

公司從2016年開始就在全國三大區域進行積極布局:長三角,珠三角,京津冀地區,新增土儲面積還是在重點的二三線城市,避開了一線城市的激烈競爭。

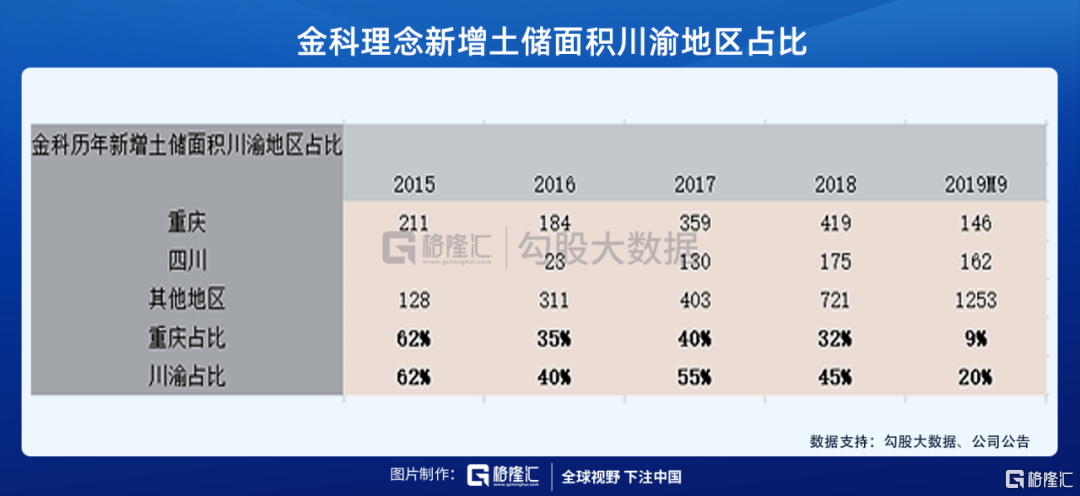

分地區來看,公司拿地結構出現調整,重慶下滑,長三角、湖南湖北、山東為重點新增區域。在2019H1新增土儲面積中重慶+四川占比僅為27%,其中重慶占比從35%下降至12%,三大區總計占比仍為19%,但長三角占比升至16%。而山東、河南、湖南、湖北、云南等省市新增土儲面積占比有所上升。

從省外擴張到拿地結構上的調整,可以更多的理解為市場下沉。從二線核心區域為主向二線周邊、三線城市及縣域下沉的過程,但下沉是精挑細選的(房地比在30%以下,城市限制性名單,篩選了產業、人口經濟等多項指標)。這種戰略雖然影響公司的周轉速度略有放緩,但實際上利潤空間和利潤率更高了。

在拿地權益方面,金科2016年-2018年權益拿地面積三年的平均復合增速是44%。和中南建設(10.590,-0.23,-2.13%),陽光城(7.410,-0.24,-3.14%)兩家公司的對比當中,金科股份由2016年的倒數第一位上升到2018年的第一名。

但是公司的拿地權益比例是一直在下降的,低權益比的合作方式占有了金科較少的資金量,更加有利于公司進行全國化的擴張。從銷售額的角度考量,金科2019年總的銷售額是1803億元,權益銷售金額就達到了1494億元,三年的平均復合增速是64%,也要快于中南建設和陽光城。

公司的權益銷售額占比在逐年爬升,2019年達到83%,證明公司的銷售回款能力也在進一步提升,并不會造成銷售額的虛高,而實際的利潤卻非常低。

分城市來看,金科2018年在重慶,武漢,合肥,鄭州,南寧,無錫這些城市的銷售額分別是464億元,44億元,43億元,50億元,36億元,34億元,市占率上升也非常明顯,分別提升到了8.79%,0.92%,2.55%,1.60%,2.68%,2.17%。

其中金科在重慶,南寧,無錫這些城市的銷售額排名行業前十。從市占率的角度出發,公司省外擴張的效果非常明顯。自從公司意識到向外擴張才能做大之后,截止到2019年上半年新增土地投資項目94個,建筑面積1,530萬平方米,同比分別增長67.86%和51.19%,合同投資金額423億元。

同時有一點也值得注意,公司不僅向外擴張,而且降低了基本盤的權重,2019年新增土儲川渝地區占比由45%下降到20%,也降低了整體的風險。所以我們不僅看到了金科每年業績的快速增長,2017年,2018年,2019年凈利潤增速同比增長27.7%,75.9%,58.1%。

同時金科的銷售額也在屢創新高,2019年銷售額1800億元,同比增長52.8%。這個增速排在二線房企前列。公司這幾年的銷售業績也說明了省外擴張的效果非常明顯。

投資增速最快的地產股,金科2020上半年銷售額830億,同比增長5.2%;6月同比增長74.1%。公司今年的銷售業績無疑是完全可以超過去年的,下半年還會加速。同時還有物業板塊分拆上市的催化劑,參考金科當前的估值水平是極具安全邊際的。

同時,一線房企當中增速較快的保利地產(17.440,-0.69,-3.81%),近幾年基本面改善強于龍頭萬科地產,目前估值不到8X PE,可以積極關注;另外港股的大悅城(6.050,0.29,5.03%)地產(0207.HK)當前估值已經相當便宜,4X PE,0.3X PB,曾經的知名國企,估值現在處于底部;當板塊行情輪動的時候,可能會有一波反彈的機會存在。