1、新規可以使保險業權益投資天花板的“理論高度”新增5000億元

2020年7月17日,銀保監會發布《關于優化保險公司權益類資產配置監管有關事項的通知》(以下簡稱《通知》),進一步細分且提高了權益類資產配置的比例,最高可達到上季度末總資產的45%。

那么到底哪些公司具備提高投資上限資質,行業權益投資上限門框的理論高度可以新增多少資金呢?

我們試圖對此進行量化,以其給“13精”的粉絲們一個更加清晰的認識。

2020年《通知》將綜合償付能力充足率分為八類,對應地給出了各種類型情景下的權益類投資上限。

基于2020年第一季度綜合償付能力充足率數據,我們給出具備權益類投資上限資質的公司分布。

在169家保險公司中,權益資產配置可能達到45%上限的公司有37家,其中財險32家、壽險5家。

從結構分布來看,權益類資產配置上限為35%的情景下,總資產規模的占比是最高的。

權益類資產配置上限可以超過35%的保險資產規模不超過6%,45%的配置上限對于很多保險公司而言是“不夠資格”的。

簡單做個預估,新《通知》實施后,保險業權益類投資天花板的“理論高度”新增5000億元。

我們還給出了具備不同權益資產配置上限資質公司綜合競爭力得分的平均值。

“13精”推出的保險公司綜合競爭力得分,可以反映保險公司的經營水平,得分越高表明公司經營管理水平越高,從一定側面也可以反映出該公司的資產管理能力。

不難發現,綜合競爭力得分最高的公司,卻并非具備權益資產配置可以達到45%上限的公司,而是處于35%上限的公司。

所以上述理論上的5000億僅是理論高度而已。具體到實踐上,這個高度可能又要下降到3600億。

也就是說,監管也許給你開了口子,但是“實力不允許”啊!

如果經營水平達不到,管理跟不上,硬是提高權益比例來“搏取”收益,最后可能要交很多學費喲!

2、我們給出了2003-2018年美國財壽險行業權益類資產配置占總投資資產的比重;

我們還研究了2008-2018年日本壽險行業權益類資產配置狀況;

我們也給出了2013-2020年中國保險行業權益類資產配置狀況。

通過這些國際比較,我們總結權益資產配置比例的大小依次是:

美國壽險獨立賬戶>;;美國財險行業>;;中國保險行業>;;日本壽險行業>;;美國壽險一般賬戶

3、國際主要上市保險公司權益類資產配置的比較

我們統計了我國7家上市公司,歐洲的安盛和安聯,美國聯合健康、大都會人壽,以及巴菲特的伯克希爾哈撒韋的權益資產占比情況。

2019年中國人壽(行情35.30 -0.28%,診股)權益類資產配置占比為23.2%,新華保險(行情51.55 -0.66%,診股)為19.3%,中國平安(行情76.70 -0.39%,診股)為17.8%,中國太保(行情29.45 +0.27%,診股)為15.7%;

而港股市場的中國太平權益類配置占比為19.6%;值得注意的是,中國人保(行情7.04 -0.28%,診股)和眾安在線,權益類資產配置占比分別為23.8%和23.6%。

不難發展,我國上市公司權益類資產配置,與歷史相比已經有了大幅度的提高,尤其是長期股權投資。

但與《通知》中的權益投資比例上限仍有一定的空間。

2018年法國安聯權益類資產占總投資資產的比重為3.3%,而德國安聯權益類資產占總投資資產的比重為9.3%。

作為美國最大的健康險公司,2018年美國聯合健康權益類資產占總投資資產的比重為3.9%;

作為美國最大的壽險公司,2018年美國大都會人壽公司權益類資產占投資資產比重僅為0.3%。

2018年伯克希爾哈撒韋公司的權益類資產占總資產規模的比重為39%。如果剔除該公司,美國財險行業投資權益比例則由23%下降至15.7%。

可以說巴菲特單憑一己之力提高美國財險行業權益比例7個百分點。

而伯克希爾哈撒韋也是是我們能找到的與《通知》規定最高上限最為接近的公司了。

那么問題來了?這個世界上有幾個巴菲特呢?

4、心得體會

盡管《通知》為償付能力充足的公司(實際上也是存在資本冗余)的公司打開了權益投資天花板。

但是無論是從“中觀”保險行業的國際比較上來看,還是從“微觀”全球主要上市公司的比較上來看。權益比例超過25%的情況都不多見。

當然有兩個例外,

一個是由保戶承擔風險的美國壽險的獨立賬戶;

另一個最接近《通知》上限的則是巴菲特的伯克希爾哈撒韋。

然,世上有幾個巴菲特呢?

也許,好多從業者們都信心滿滿!

可,這也是我們最擔心的!

正文:

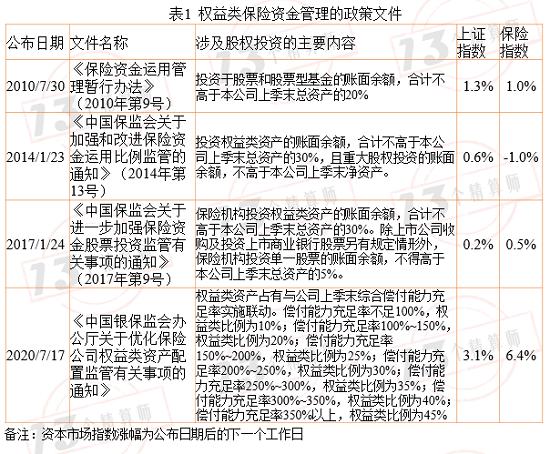

2020年7月17日,銀保監會發布《關于優化保險公司權益類資產配置監管有關事項的通知》(以下簡稱《通知》),進一步細分且提高了權益類資產配置的比例,最高可達到上季度末總資產的45%。

次日,資本市場保險股指數給出了積極反應,如表1所示。

7月20日當天保險指數上漲6.4%,高出上證指數漲幅3.3個百分點。

實際上,近十年來監管部門一直在調整有關權益類資產的配置比例。

2010年《保險資金運用管理暫行辦法》規定,權益類資產余額不能高于上季度末總資產的20%;

2014年《中國保監會關于加強和改進保險資金運用比例監管的通知》將權益類資產余額占比提高到30%;2017年再次做了進一步細化。

2020年權益類資產配置比重的進一步提升,到底哪些公司具備提高投資上限資質,又會對保險公司未來權益資產配置產生怎樣的影響?

本次,我們通過比較中美日保險行業和主要上市公司的權益資產配置狀況,提煉和總結保險行業權益類資產配置的原則和思路。

1

從綜合償付能力充足率看

權益資產配置上限的公司分布

2020年《通知》將綜合償付能力充足率分為八類,對應地給出了各種類型情景下的權益類投資上限。

對此,基于2020年第一季度綜合償付能力充足率數據,我們給出具備權益類投資上限資質的公司分布。

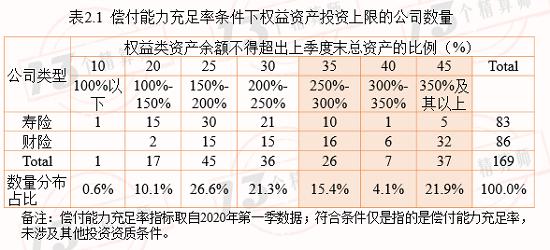

表2.1給出了可滿足不同權益資產配置上限的公司數量

在169家保險公司中,權益資產配置可能達到45%上限的公司有37家,其中財險32家、壽險5家;

權益資產配置可能達到25%上限的公司數量最多,有45家,其中財險15家、壽險30家;

權益類資產配置不能高于10%上限的公司至少有1家。

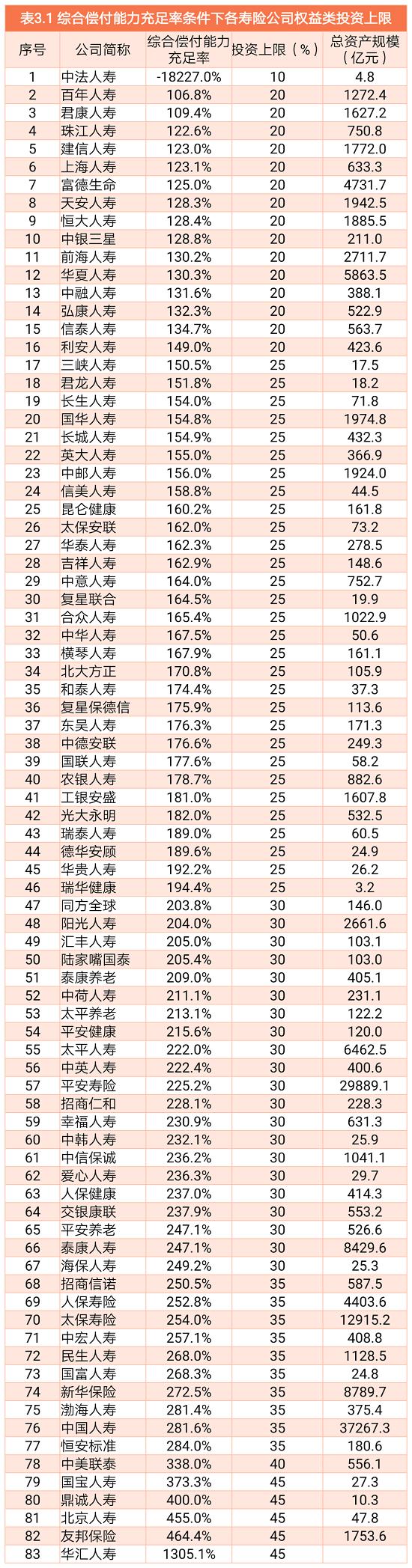

各家保險公司的詳細名單可見表3.1和表3.2

需要說明的是,我們并未考慮綜合償付能力充足率指標外的其他影響條件。

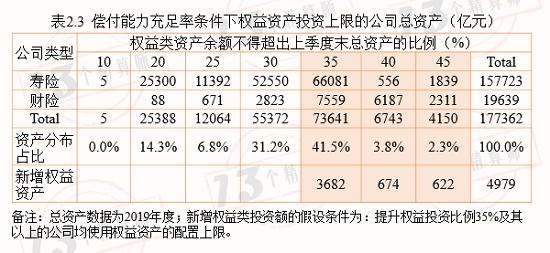

表2.2和表2.3分別給出了具備不同權益資產配置上限資質公司的保費收入和總資產規模分布狀況

從結構分布來看,權益類資產配置上限為35%的情景下,保費收入和總資產規模的占比是最高的。

換言之,權益類資產配置上限可以超過35%的保險資產規模不超過6%,45%的配置上限對于很多保險公司而言是夠不著的。

簡單做個預估,新《通知》實施后,保險業權益類投資資產規模有可能會新增5000億元。

接下來,我們通過比較中美日保險行業權益類資產配置狀況,嘗試分析保險行業權益類資產配置的基本邏輯。

表2.4給出了具備不同權益資產配置上限資質公司綜合競爭力得分的平均值

“13精”推出的保險公司綜合競爭力得分,可以反映保險公司的經營績效狀況,得分越高表明公司經營管理和績效水平越高,從一定側面也可以反映出該公司的資產管理能力。

不難發現,綜合競爭力得分最高的公司,并非具備權益資產配置可以達到45%上限的公司,而是處于35%上限的公司。

2

保險行業權益類資產配置的

國際比較

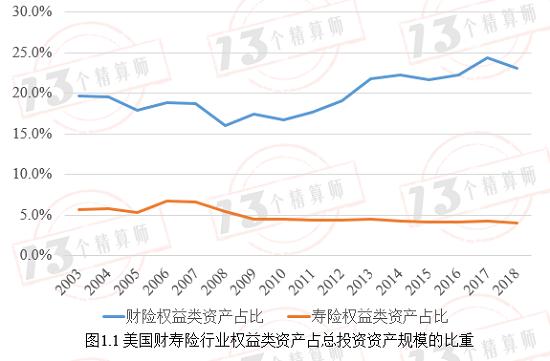

圖1.1給出了2003-2018年美國財壽險行業權益類資產配置占總投資資產的比重

2018年美國財險行業權益類資產配置比重(占投資資產)為23%,而壽險行業權益類資產比重僅占4%。 不難發現,財壽險行業權益類資產配置存在著顯著差異。

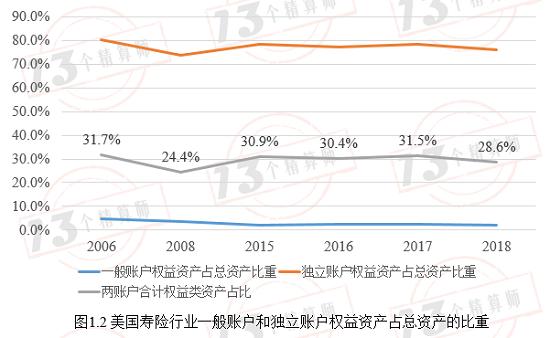

我們從壽險行業一般賬戶和獨立賬戶權益類資產配置比重可以得到進一步佐證。

圖1.2給出了美國壽險行業一般賬戶和獨立賬戶權益類資產的配置狀況

美國壽險行業資產端分為一般賬戶和獨立賬戶。兩者的區別在于,前者是除投連險外的壽險產品賬戶;

而后者是投連險的單獨賬戶。獨立賬戶資產的風險主要有投保人或者被保險人承擔,因此其高風險資產占比往往比較高。

2018年美國壽險行業一般賬戶權益類資產占比2.2%。與一般賬戶資產結構明顯不同,2018年美國壽險行業獨立賬戶權益類資產占比76%。

從兩個賬戶合計來看,壽險行業權益類資產配置比例約為28.6%。

圖1.3給出了2008-2018年日本壽險行業權益類資產配置狀況

2018年日本壽險行業權益類資產占總投資資產的比重為7.3%,占總資產的比重為6.9%。

從時間趨勢來看,權益類資產占比將為穩定,變化幅度均在6.4%~8.3%之間波動。

圖1.4給出了2013-2020年中國保險行業股票及證券基金類資產配置狀況

2020年5月我國保險行業股票及證券基金類資產占投資資產的比重為13.3%,占總資產的比重為11.9%。

從時間趨勢來看,該類資產占比的高點在2015年(15.2%),低點在2010年(10.2%)。

此處總結一下,權益資產配置比例的大小依次是:

美國壽險獨立賬戶>;;美國財險行業>;;中國保險行業>;;日本壽險行業>;;美國壽險一般賬戶

由于我們保險行業數據無法區分財壽險情況。接下來,我們將從上市公司視角展開國際比較。

3

上市保險公司權益類資產配置的

國際比較

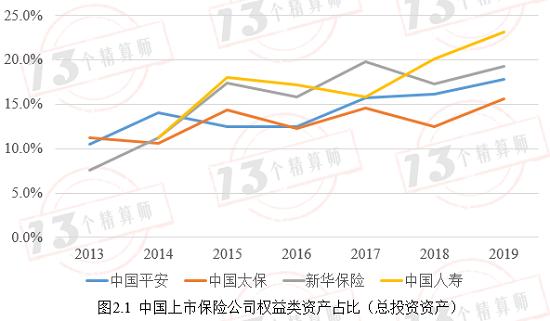

圖2.1和圖2.2給出了我國七家上市公司的權益類資產配置狀況

為了便于看清楚各家公司的變化趨勢,我們拆分成兩個圖。需要說明的是權益類資產包括長期股權投資資產在內。

2019年中國人壽權益類資產配置占比為23.2%,新華保險為19.3%,中國平安為17.8%,中國太保為15.7%;

而港股市場的中國太平權益類配置占比為19.6%;值得注意的是,中國人保和眾安在線,權益類資產配置占比分別為23.8%和23.6%。

不難發展,我國上市公司權益類資產配置,與歷史相比已經有了大幅度的提高,尤其是長期股權投資。但與《通知》中的權益投資比例上限仍存在較大差距。

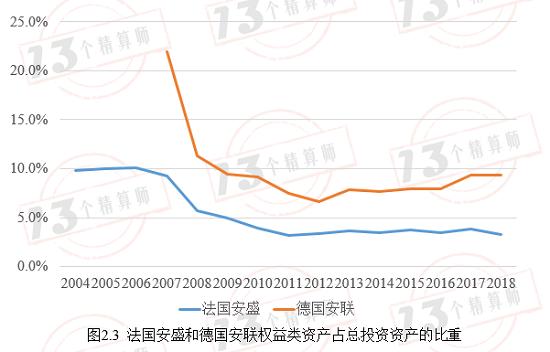

圖2.3給出了法國安盛和德國安聯權益類資產配置狀況

法國安盛財壽險業務規模大約是2:3,而德國安聯財壽險業務規模大約是4:3,前者壽險業務略高,而后者財險業務略高。

有意思的是,兩家公司的權益類資產配置比較,也是“偏財型”的安聯公司高于“偏壽型”的安盛公司。

2018年法國安聯權益類資產占總投資資產的比重為3.3%,而德國安聯權益類資產占總投資資產的比重為9.3%。

圖2.4給出了美國聯合健康和大都會人壽的權益類資產配置

作為美國最大的健康險公司,2018年美國聯合健康權益類資產占總投資資產的比重為3.9%;

作為美國最大的壽險公司,2018年美國大都會人壽公司權益類資產占投資資產比重僅為0.3%。

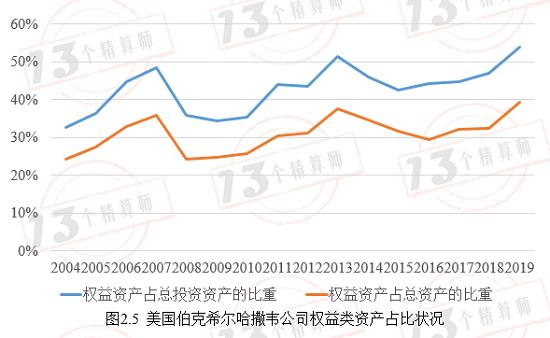

圖2.5給出了美國伯克希爾哈撒韋公司的權益類資產配置

作為巴菲特的財險公司,2018年伯克希爾哈撒韋公司的權益類資產占總資產規模的比重為39%。

需要說明的是上述使用的是均是該公司保險類涉及的投資資產、總資產指標。

2018年該公司權益類投資占美國財險行業權益類投資額的43%,如果剔除該公司,美國財險權益比例則由23%下降到15.7%,如圖2.6所示。

該公司權益類資產配置是我們能找到的與《通知》規定最高上限最為接近的公司了。

客觀來說,監管部門權益類資產配置比例提高,向保險行業傳遞的是一種積極信號,保險公司可以通過增加長期類股權投資,拉長資產久期,緩解我國保險行業久期錯配的嚴峻現象。

而對于保險公司而言,需要在風險和收益、久期和波動之間做好平衡。我們理解這不是水龍頭放水,一蹴而就的事情,而是需要邊走邊看,不斷摸索的過程。

寫在最后的想法:

盡管《通知》為償付能力充足的公司(實際上也是存在資本冗余)的公司打開了權益投資天花板。

但是無論是從“中觀”保險行業的國際比較上來看,還是從“微觀”全球主要上市公司的比較上來看。權益比例超過25%的情況都不多見。

當然有兩個例外,

一個是由保戶承擔風險的美國壽險的獨立賬戶;

另一個最接近《通知》上限的則是巴菲特的伯克希爾哈撒韋。

然,世上有幾個巴菲特呢?

也許,好多從業者們都信心滿滿!

可,這也是我們最擔心的!