節后交易日第一天,將有3支轉債公開發行,本鋼轉債、瑞達轉債和海容轉債,本鋼轉債昨日已簡要分析過(見:),今天來看瑞達轉債。

發行條款

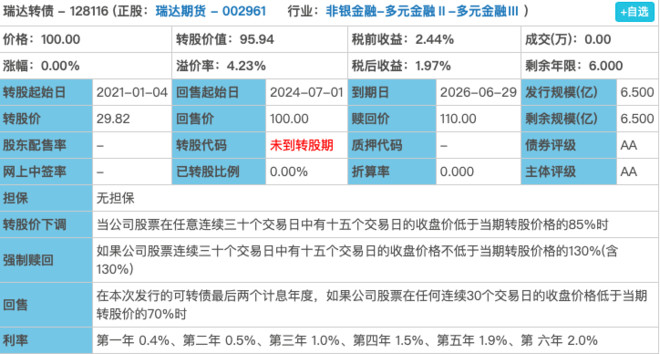

1.債券評級:AA,無擔保,福建民營企業(評級尚可)

2.發行規模:6.5億(規模較小)

3.票面利率:0.4%,0.5%,1%,1.5%,1.9%,10%(含2%),共15.3%(利率較低)

4.股價下調:30~15~85%(中規中矩)

5.強制贖回:30~15~130%(中規中矩)

6.有條件回售:2~30~70%(中規中矩)

7.有無網下:無

8.當前轉股價值:約95.94

9.網上申購代碼:072961

10.配售代碼:082961,每股配1.4606元面值轉債

11.中簽率:單賬戶頂格申購約中0.01簽

12.價格:約114(以當前市場情緒和轉股價值預估)

(截圖于集思錄)

正股質地

瑞達轉債對應的正股是瑞達期貨,2019年深交所上市,是福建期貨成交金額最大、盈利水平最高的期貨公司,在全國約150家期貨公司中排名在20左右。

業務主要3塊:一是經紀業務,包括金融期貨經紀和商品經濟業務,就是俗稱的手續費和傭金,是公司最主要的盈利來源;二是資產管理業務,通俗的說,就是代客戶進行投資;三是風險管理業務,主要包括倉單服務、合作套保、做市業務等,由全資子公司瑞達新控開展。風險管理業務雖然營收占較多,但利潤率不高,盈利占比并不是很大。另外,公司在福建和四川優勢明顯。

業績方面,因經紀費率持續下降,2019年增收不增利,營收9.51億,同比增長101.9%;凈利潤1.21億,同比增長5.3%。今年一季度,營收1.68億,同比增長15%;凈利潤0.2億,同比下滑46%。

申購建議

可以申購。轉債條款中規中矩,都是市場主流配置。不過,作為首個期貨類轉債,還是相當稀缺的。其實,從正股的角度看,期貨類的上市公司也是相當稀缺,這主要是因為大部分期貨公司都依附于券商,沒有單獨上市。

對于期貨和期權,估計大多數小伙伴都沒接觸過,畢竟這是風險很高的投資產品,參見之前的“原油寶”。這里,主要介紹兩個背景材料。

第一,國內期貨公司大致分為兩類:券商類期貨公司和傳統期貨公司(非券商類期貨公司)。目前,排名靠前、規模較大、盈利較大的基本都是券商類期貨公司,這是因為背靠券商好乘涼,無論在獲客渠道、資金實力,還是研究能力上,這類期貨公司都具有得天獨厚的優勢。未來,非券商類期貨公司的實力與券商類期貨公司的差距會越拉越大。

第二,國內正規的期貨交易所有4家:位于上海的上海期貨交易所、中國金融期貨交易所,位于鄭州的鄭州商品期貨交易所,位于大連的大連商品期貨交易所。這4家還是有區別的,上期所交易的主要是金屬期貨及能源化工期貨,中金所主要是金融期貨,大商所和鄭商所主要是農產品期貨